Rürup Rente / Basisrente der Continentale Versicherung

Basisrente – klassisch oder fondsgebunden

Die Basisrente der Continentale Versicherung gibt es als klassische Rentenversicherung (Tarif R1B) für Sicherheitsbewusste sowie als fondsgebundene Variante (Tarif FR3B). Diese eignet sich für alle, die höhere Renditechancen nutzen möchten und bereit sind, das entsprechend höhere Anlagerisiko zu tragen.

Beide Varianten der Basisrente garantieren Ihnen in jedem Fall:

- eine hohe lebenslange Rente (Tarif R1B) bzw. einen hohen Rentenfaktor (Tarif FR3B)

- einen flexiblen Rentenbeginn

- flexible Beitragszahlungsmöglichkeiten

- Kaufkrafterhalt durch verschiedene Dynamikvarianten

- Möglichkeiten der Hinterbliebenenabsicherung

- und vieles mehr!

Die Basisrente Tarif R1B

Basisrente ist für jeden Steuerzahler interessant

Egal, ob Sie Freiberufler, Selbstständiger, Gesellschafter-Geschäftsführer, gut verdienender Angestellter oder Beamter sind, die Basisrente rechnet sich für Sie.

Die steuerliche Abzugsfähigkeit der Beiträge steigt bis 2025 an, was die Basisrente von Jahr zu Jahr attraktiver macht.

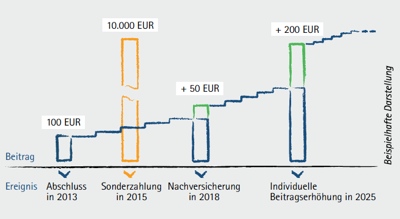

Erhöhungsmöglichkeiten in der Ansparphase

- Flexible Sonderzahlungen zur Ausschöpfung der steuerlichen Höchstförderung 2-mal jährlich bereits ab 500 EUR und bis zu einem Gesamtjahresbeitrag von 20.000 bzw. 40.000 EUR bei steuerlich zusammen veranlagten Ehegatten.

- Individuelle Beitragserhöhung bis zu 5-mal und bis zu einem Gesamtjahresbeitrag, inklusive Sonderzahlungen, von 20.000 EUR bzw. 40.000 EUR bei steuerlich zusammen veranlagten Ehegatten.

- Nachversicherungsgarantie bei 13 Ereignissen mit extra langer Ausübungsfrist von 12 Monaten und bis Alter 50.

- Planmäßige Beitragserhöhung zum Inflationsausgleich durch Beitragsdynamik bereits ab 3% jährlich.

Steuerliche Absetzbarkeit der Beiträge (§10 Abs.1 Nr. 2b EStG)

Beiträge zu den Basisrenten können als Sonderausgaben vom zu versteuernden Einkommen abgezogen werden: z.B. in 2014 zu 78% der Beiträge. Die Absetzbarkeit steigt bis 2025 sukzessive auf 100% an. Dies gilt auch für Beiträge zu eingeschlossenen Zusatzversicherungen. Die Basisrenten der Continentale Versicherung schöpfen diese Vorteile voll aus.

Beiträge sind bis 20.000 EUR pro Jahr steuerlich absetzbar, bis 40.000 EUR bei zusammen veranlagten Ehepartnern. Werden Beiträge zur gesetzlichen Rentenversicherung entrichtet, kürzen diese den maximal abziehbaren Betrag. Bei Personen, die ohne eigene Beitragsleistung einen Anspruch auf Altersversorgung erwerben (z.B. Beamte), reduziert sich der maximal abziehbare Betrag um einen fiktiven Beitrag zur gesetzlichen Rentenversicherung. Dies gilt auch bei beherrschenden Gesellschafter-Geschäftsführern oder AG-Vorständen.

Beiträge zu berufsständischen Versorgungswerken oder zur landwirtschaftlichen Alterskasse werden ebenfalls abgezogen.

Die “neue” Günstigerprüfung

Mit dem Jahressteuergesetz 2007 wurde die Günstigerprüfung und somit die Abzugsfähigkeit von Beiträgen zu einer Basisrente deutlich verbessert. Durch die Modifizierung wurde sichergestellt, dass sich nun die Beiträge zu einer Basisrente immer steuermindernd auswirken, das heißt bereits ab dem ersten Euro steuerlich geltend gemacht werden können. Insbesondere Selbstständige und Freiberufler – ohne weitere abzugsfähige Beiträge – profitieren davon. Die steuerliche Förderung bewirkt eine Steuerstundung und Verschiebung der Besteuerung in die Rentenzeit, in der in der Regel die steuerpflichtigen Einnahmen geringer ausfallen.

Voraussetzungen für eine steuerliche Förderung

Die steuerlichen Vorteile gewährt der Gesetzgeber mit dem Ziel, die lebenslange Altersvorsorge der Bürger zu fördern. Daher wird die Basisrente stets als lebenslange monatliche Rente ausgezahlt (frühestens ab Vollendung des 62. Lebensjahres). Die Ansprüche aus dem Versicherungsvertrag dürfen – vergleichbar zu gesetzlichen Rentenansprüchen – nicht vererbt, nicht übertragen, nicht beliehen, nicht veräußert und nicht kapitalisiert werden. Daher sind insbesondere Abtretungen und Verpfändungen nicht möglich. Daraus resultiert aber auch Sicherheit für Ihre Altersvorsorge, z.B. bei Arbeitslosigkeit oder Insolvenz. Denn: Das angesparte Vermögen der Basisrente unterliegt in der Ansparphase dem Schutzvermögen.